Xem thêm nội dung

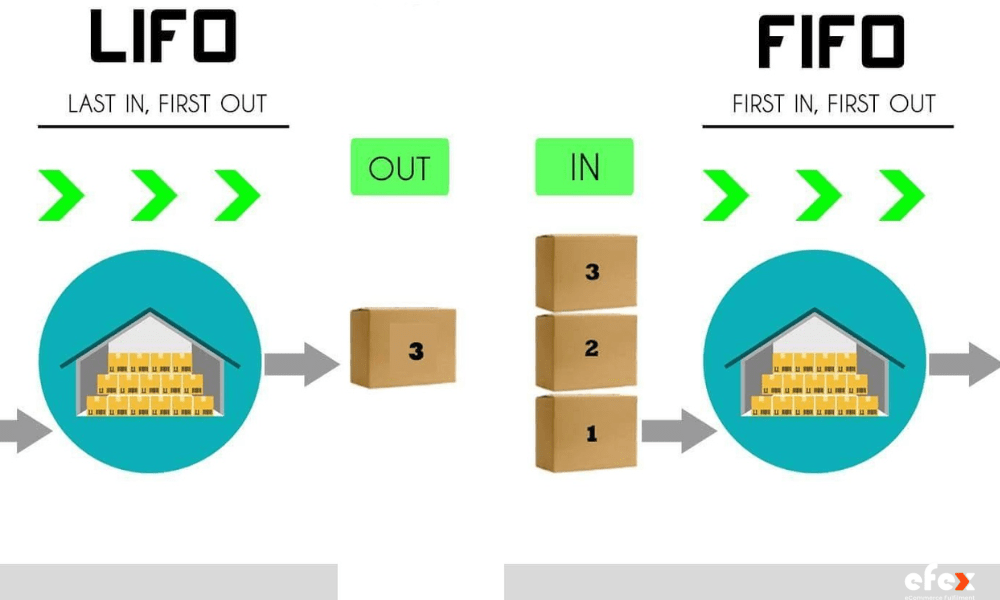

Các doanh nghiệp hiện nay sử dụng một trong hai quy trình kế toán hàng tồn kho theo tiêu chuẩn kế toán được chấp nhận chung của Hoa Kỳ (GAAP) là phương pháp xác định giá trị hàng tồn kho nhập trước, xuất trước (cách tính LIFO) hoặc nhập sau cùng, xuất trước (cách tính FIFO). Bạn có biết về 2 phương pháp này không? Chúng ta hãy nghiên cứu các phương pháp, cách tính FIFO và LIFO cùng với ví dụ cụ thể của chúng trong bài viết hôm nay của EFEX nhé.

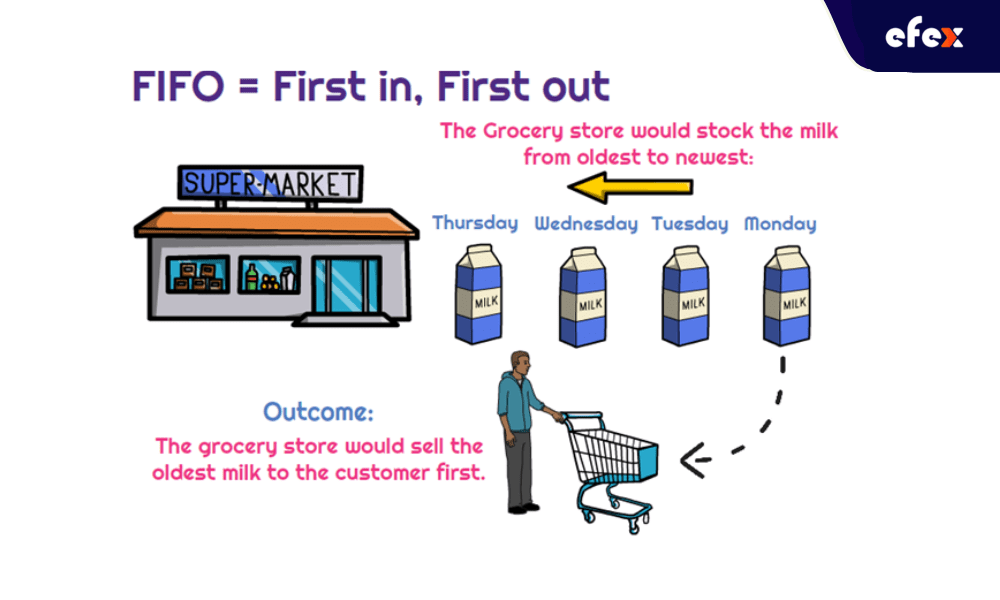

Cách tính FIFO là viết tắt của cụm từ "nhập trước, xuất trước". Phương pháp FIFO được sử dụng để ước tính dòng chi phí. Cơ chế chuyển giá thành sản phẩm của công ty từ hàng tồn kho sang giá vốn hàng bán (COGS) được gọi là giả định dòng chi phí.

Phương pháp FIFO dựa trên giả định rằng các đơn vị lâu đời nhất của công ty đã được bán trước. Do đó, công ty sẽ sử dụng chính xác chi phí tồn kho đó khi tính COGS. Mặc dù hàng hóa tồn kho lâu nhất có thể không phải lúc nào cũng được bán đầu tiên, nhưng phương pháp FIFO chỉ quan tâm đến tổng số hàng tồn kho chứ không phải hàng tồn kho thực tế. Tuy nhiên, để tính toán COGS hoạt động, FIFO đưa ra giả định này.

Để tính FIFO chính xác, bạn hãy xác định giá của hàng tồn kho cũ nhất để tính COGS bằng phương pháp FIFO. Nhân chi phí với số lượng hàng tồn kho đã bán. Thuật ngữ “hàng tồn kho đã bán” dùng để chỉ chi phí của các mặt hàng được mua để bán lại hoặc giá vốn của hàng hóa được tạo ra (bao gồm chi phí lao động, nguyên vật liệu và chi phí sản xuất chung). Hãy nhớ rằng giá hàng tồn kho của công ty có thể thay đổi. Các chi phí khác nhau này phải được tính vào phương trình.

>> Xem thêm: Fulfillment là gì? Giải pháp hoàn tất đơn hàng tối ưu TMĐT

Ví dụ: nếu một công ty bán 100 đơn vị một mặt hàng, 75 đơn vị được mua với giá 10 đô la và 25 đơn vị được mua với giá 15 đô la, công ty không thể áp dụng giá vốn 10 đô la cho mỗi đơn vị được bán. Chỉ có 75 miếng có sẵn. 25 sản phẩm còn lại phải được phân bổ cho mức giá cao hơn, cụ thể là 15 đô la. Cuối cùng, sản phẩm phải được bán mới được đưa vào tính toán. Hàng tồn kho chưa bán không được tính vào giá vốn.

Mỗi phương pháp sẽ có những ưu - nhược điểm khác nhau, và phương pháp tính FIFO cũng vậy. Dưới đây là những ưu, nhược điểm của cách tính này qua quá trình hoạt động dịch vụ Fulfillment của Efex:

Sau đây là cách phương pháp FIFO tính toán chi phí hàng tồn kho với hệ thống quản lý đơn hàng: Giả sử một sản phẩm được sản xuất trong ba lô trong một năm. Chi phí và số lượng của mỗi lô như sau:

Tổng số chiếc được sản xuất là 7.100 chiếc. Tổng chi phí lên đến 28.600 đô la. Chi phí trung bình của một chiếc là $ 4,03.

Sau đó phải tính toán chi phí đơn vị cho mỗi lô được tạo ra.

Giả sử bạn đã bán được 6.000 chiếc trong tổng số 7.100 chiếc trong năm. Theo FIFO, ta tính như sau:

Tổng chi phí cho 6.000 sản phẩm đã bán: 12.000$ + 9.000$ + 2.375$ = 23.375$

>> Xem thêm: Fulfillment center là gì và hoạt động ra sao?

Cách tính LIFO là từ viết tắt của “Last-In, First-Out”. có nghĩa là hàng hóa vào sau sẽ được xuất trước. LIFO là nghịch đảo của FIFO, giả sử rằng các sản phẩm gần đây nhất được thêm vào hàng hóa tồn kho của công ty sẽ được bán trước. Chi phí của hàng tồn kho sẽ được sử dụng để tính COGS.

Khi chi phí hàng tồn kho tăng do lạm phát, phương pháp LIFO của kế toán tài chính có thể được ưu tiên hơn FIFO. Bởi vì các sản phẩm đắt tiền hơn trong hàng tồn kho được bán hết trước khi sử dụng phương pháp định giá hàng tồn kho FIFO, chi phí bán hàng sẽ cao hơn. Hơn nữa, bởi vì một công ty sẽ tạo ra ít lợi nhuận hơn, các khoản thuế mà nó sẽ phải trả sẽ thấp hơn. Những khoản tiết kiệm này có thể cộng lại theo thời gian để trở nên đáng kể đối với một công ty. Chỉ ở Hoa Kỳ mới được phép sử dụng phương pháp LIFO.

Để tính LIFO, bạn sẽ xác định giá vốn của hàng tồn kho hiện tại nhất của bạn để sử dụng phương pháp LIFO để tính COGS. Nhân nó với số lượng hàng đã bán. Nếu chi phí mua các sản phẩm tồn kho dao động trong suốt thời kỳ mà bạn đang tính COGS, thì bạn phải tính chi phí này, giống như khi thực hiện với FIFO.

Giả sử chúng ta có 3 lô hàng sản xuất trong năm (sử dụng số liệu từ ví dụ FIFO trước):

Theo phương pháp LIFO, ta giả định rằng hàng sản xuất sau cùng sẽ được bán trước. Giả sử bạn bán 6.000 sản phẩm, ta sẽ tính như sau:

Tổng chi phí hàng bán (COGS) cho 6.000 sản phẩm: 7.600$ + 9.000$ + 7.600$ = 24.200$

So sánh với phương pháp FIFO trên, LIFO cho COGS cao hơn (24.200$ so với 23.375$ trong FIFO) hay phương pháp LIFO sẽ cho giá trị hàng tồn kho cuối kỳ thấp hơn.

Lưu ý: Trong thời kỳ giá giảm, kết quả có thể ngược lại, với LIFO cho COGS thấp hơn và giá trị hàng tồn kho cuối kỳ cao hơn so với FIFO.

Bây giờ bạn đã có một số kiến thức cơ bản về cách tính LIFO, FIFO qua thông tin trên. Hy vọng bài viết này cung cấp cho bạn những thông tin hữu ích để áp dụng vào việc kiểm soát hàng tồn kho của mình một cách hiệu quả. Đừng quên theo dõi EFEX qua Fanpage hoặc website của chúng tôi để đón đọc nhiều bài viết hay hơn nữa nhé. Hẹn gặp lại các bạn trong những bài viết tiếp theo!